Heutzutage sind Momentum-Strategien sowohl in der öffentlichen als auch in der akademischen Welt bekannt und allgemein akzeptiert. Doch die Momentum-Strategie basiert auf einer einfachen Idee: Die Theorie über das Momentum besagt, dass Aktien, die in der Vergangenheit gut abgeschnitten haben, auch weiterhin gut abschneiden würden. Andererseits würden Aktien, die in der Vergangenheit schlecht abgeschnitten haben, auch weiterhin schlecht abschneiden. Dies führt zu einer profitablen, aber unkomplizierten Strategie, vergangene Gewinner zu kaufen und vergangene Verlierer zu verkaufen.

Eine Möglichkeit, das Momentum einer Aktie zu bestimmen, ist die „Relative Stärke nach Levy“ (RSL). Sie wurde in den 1960er Jahren von Robert A. Levy entwickelt. Ursprünglich wird die RSL-Metrik ermittelt, indem der aktuelle Wochenschlusskurs durch den durchschnittlichen Wochenschlusskurs der vorherigen 26 Wochen (zusammen mit der aktuellen Woche) geteilt wird. Aktien, deren aktueller Kurs über dem Durchschnittskurs liegt, weisen einen RSL-Wert von über 1 auf.

Levy stellte fest, dass Aktien mit einem höheren RSL-Wert im statistischen Durchschnitt auch in der Zukunft (über einen Zeitraum von etwa 6 Monaten) eine überdurchschnittliche Performance aufzeigen (siehe „Relative Strength as a Criterion for Investment Selection, Robert A. Levy, Journal of Finance, Dez. 1967). Es zeigt sich, dass Gewinner tendenziell Gewinner bleiben, während bisherige Verlierer auch zukünftig oft schwächer performen. Diese Beobachtung wird auch als Momentum-Effekt bezeichnet.

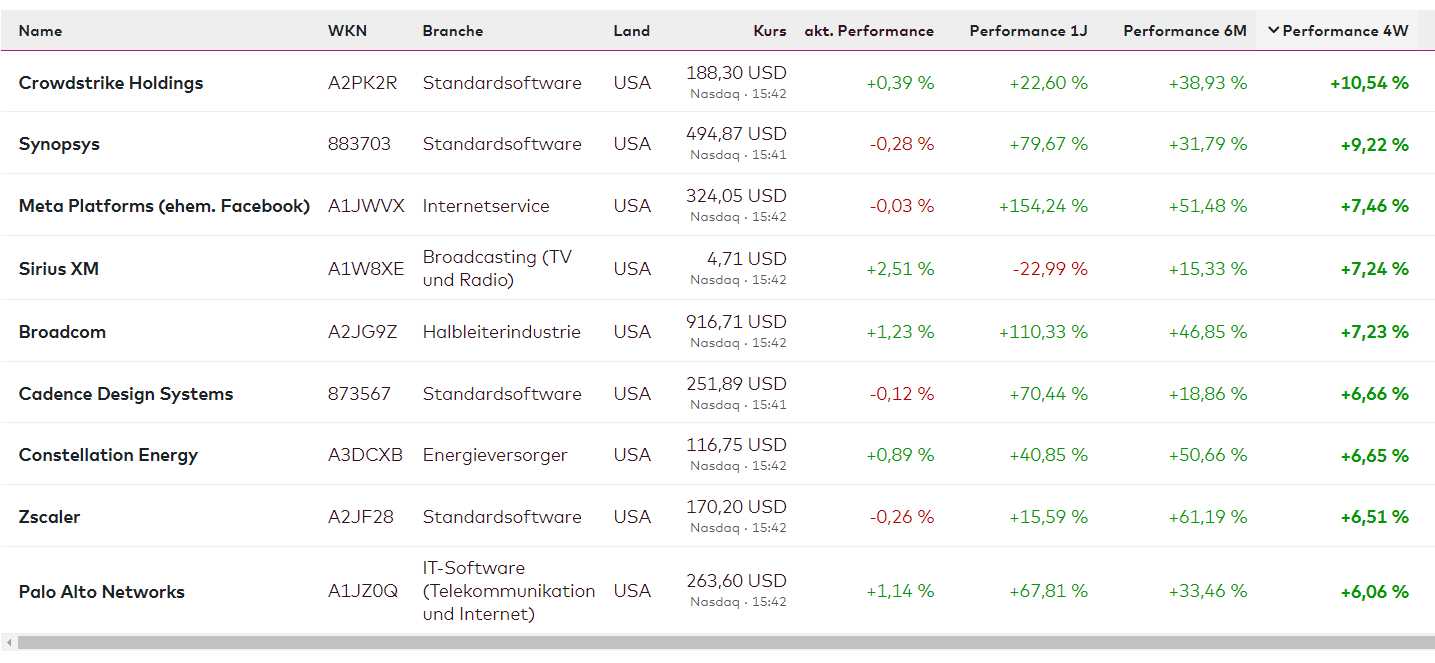

In den 1960er Jahren war die computergestützte Auswertung sehr aufwendig, weshalb Levy seine Analysen auf Wochenschlusskurse beschränkte. Die RSL-Metrik lässt sich jedoch ebenso auf täglicher Basis berechnen. Heutzutage ist es möglich, über kostenlose Screener im Internet sich selbst eine Liste von Momentum-Aktien zusammenzustellen. Beispielhaft habe ich hier eine aktuelle Liste von Aktien aus dem Nasdaq100-Index erstellt, die folgende Kriterien erfüllen:

Performance in den letzten 4 Wochen: mindestens 5% UND Performance in den letzten 6 Monaten: mindestens 15%.

Hierfür hat der Screener neun Werte ausgeworfen, die man nun genauer unter die Lupe nehmen könnte, um einen charttechnisch sinnvollen Einstieg zu finden. Experimentiere doch selbst einmal mit dem Screener und suche starke Aktien!