Nach einem Börsencrash investieren: Warum dein Bauchgefühl der schlechteste Ratgeber ist

Vergangenen Freitag verloren die großen US-Halbleiterwerte an einem einzigen Handelstag über zehn Prozent. So ein Tag tut weh, und er macht etwas mit dir: Sofort meldet sich eine Stimme im Kopf, die handeln will. Die eine Hälfte der Anleger denkt „raus, bevor es schlimmer wird“, die andere „rein in den Dip, der Rabatt kommt nicht wieder“. Beide Reaktionen klingen vernünftig. Und beide haben dasselbe Problem: Sie kommen aus dem Bauch, und keine von ihnen hat vorher eine einzige Zahl angeschaut.

Wenn du nach einem Börsencrash investieren willst, ist genau dieser Reflex dein größter Gegner. Denn die spannende Frage ist nicht „steigt der Kurs jetzt wieder?“ – die kann dir niemand seriös beantworten. Die richtige Frage lautet: Wie komme ich zu einer Einschätzung, die ich begründen kann, ohne zu raten? In diesem Artikel zeige ich dir am echten Beispiel des Freitags-Crashs, wie das geht. Ohne Mathestudium, Schritt für Schritt.

Warum dein Bauch nach einem Börsencrash lügt

Dein Gehirn ist nicht für die Börse gebaut, sondern fürs Überleben. Ein heftiger Kursrutsch löst dieselbe Alarmreaktion aus wie eine Gefahr im Gebüsch: Flucht. Das war über Jahrtausende sinnvoll, an der Börse kostet es Geld. Denn der Bauch verwechselt die Heftigkeit eines Ereignisses mit seiner Bedeutung. Minus zehn Prozent fühlen sich an wie eine Katastrophe, also schließt der Bauch, es muss eine sein. Stimmt aber nicht zwangsläufig.

Ein einzelner Absturztag sagt für sich genommen fast nichts darüber aus, wo der Index in einem halben Jahr steht. Mal war so ein Tag der Beginn einer langen Talfahrt, mal nur ein Schluckauf in einem intakten Aufwärtstrend. Der zweite Denkfehler ist das Einzelbeispiel: Der eine erinnert sich an die Finanzkrise 2008, der andere an die schnelle Erholung nach Corona 2020. Beide haben recht mit ihrer Erinnerung, und beide liegen daneben. Ein einziger Fall ist keine Grundlage. Er ist eine Anekdote.

Wie ein guter Arzt denkt

Stell dir vor, du gehst mit Husten zum Arzt. Eine schlechte Ärztin ruft sofort „Lungenentzündung“. Eine gute Ärztin macht zwei Schritte. Zuerst fragt sie sich, noch bevor sie dich untersucht: Wie häufig ist eine Lungenentzündung bei jemandem wie dir überhaupt? Das ist der Startwert, die nüchterne Grundhäufigkeit. Dann erst kommen die Befunde dazu. Fieber spricht dafür, eine freie Lunge dagegen. Jeder Befund verschiebt die anfängliche Einschätzung ein Stück nach oben oder unten. Am Ende steht eine begründete Wahrscheinlichkeit, keine Bauchdiagnose.

Dieses Vorgehen trägt einen Namen, der komplizierter klingt als die Sache selbst: Bayes’sches Denken, nach dem Mathematiker Thomas Bayes. Im Kern ist es das, was jeder Wetterdienst täglich macht. Du startest mit dem, was die Geschichte über vergleichbare Fälle weiß, und passt diesen Startwert mit den aktuellen Hinweisen an. Übertragen auf die Börse heißt das: Der Startwert kommt aus den historischen Kursen, die Befunde aus der heutigen Wirtschaftslage.

Nach einem Börsencrash investieren: Was die Geschichte sagt

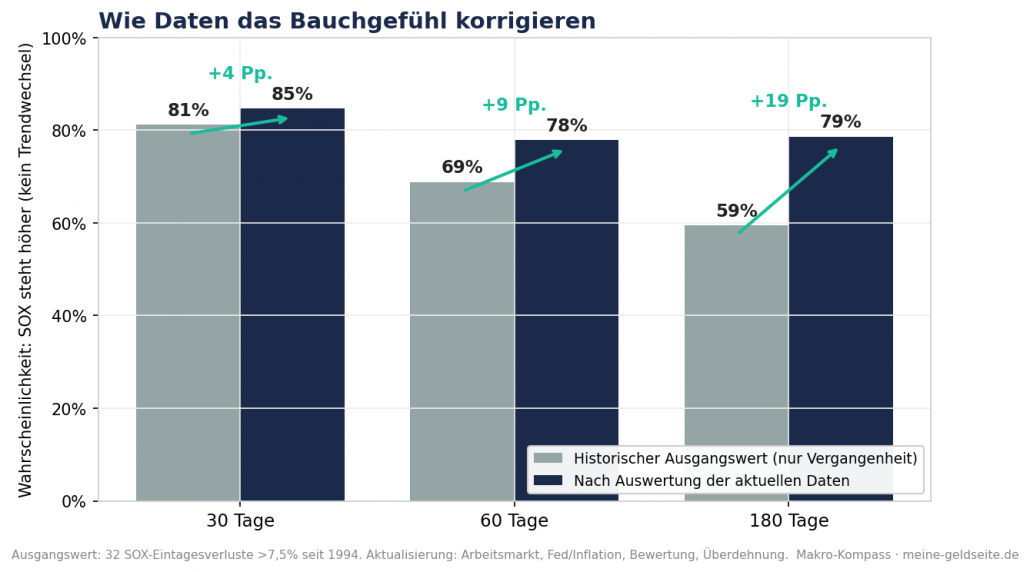

Jetzt wird es konkret. Ich habe alle Tage seit 1994 herausgesucht, an denen der Halbleiter-Index SOX an einem einzigen Tag mehr als 7,5 Prozent verlor. Das sind 33 Fälle, von der Dotcom-Blase über die Finanzkrise bis zum Zinsschock 2022. Für jeden habe ich nachgesehen, wo der Index danach stand.

Das Ergebnis ist der nüchterne Startwert: Nach 30 Tagen stand der SOX in 81 Prozent der Fälle höher, nach 60 Tagen in 69 Prozent, und selbst nach einem halben Jahr noch in 59 Prozent. Ein Absturztag ist also historisch kein verlässliches Verkaufssignal. In der Mehrheit der Fälle hat sich der Index erholt.

Eine erste kleine Lektion versteckt sich übrigens schon in der Crash-Zahl selbst. Die offizielle Tagesbilanz von Freitag lautet minus 10,3 Prozent, von Schlusskurs zu Schlusskurs gerechnet. Wer auf die Tageskerze im Chart schaut, sieht nur rund sechs Prozent. Der Unterschied ist eine Kurslücke über Nacht. Schau also immer genau hin, welche Zahl du eigentlich vor dir hast.

Die eine Zahl, die fast alles entscheidet

Wenn du dir aus diesem Artikel nur eine Sache merkst, dann diese: Über die Erholung nach einem Crash entscheidet vor allem der Arbeitsmarkt. Teilt man die historischen Crashs danach, ob die Beschäftigung danach stabil blieb oder einbrach, gehen die Wege dramatisch auseinander. Blieb der Arbeitsmarkt robust, lag der Index nach einem halben Jahr im Schnitt zwanzig Prozent und mehr im Plus. Kippte er, schmolz dieser Gewinn auf fast null.

Der Grund ist Ökonomie zum Anfassen. Solange die Menschen Arbeit haben, geben sie Geld aus, die Unternehmen verdienen, die Gewinne halten, und ein Kursrückgang bleibt eine Bewertungsdelle. Verlieren sie ihre Jobs, bricht die Nachfrage weg, die Gewinne folgen, und aus der Delle wird ein Abwärtstrend. Aktuell ist das Bild klar stabil: Der Sahm-Frühwarnindikator liegt bei 0,1 und fällt, die wöchentlichen Erstanträge auf Arbeitslosenhilfe pendeln ruhig um 210.000, die Quote liegt flach bei 4,3 Prozent. Genau das ist die freundliche Variante. Rechnet man diese Lage in den Startwert ein, steigt die Wahrscheinlichkeit für eine Erholung über ein halbes Jahr von 59 auf rund 79 Prozent.

Wo die Statistik schweigt: Der Durchschnitt lügt

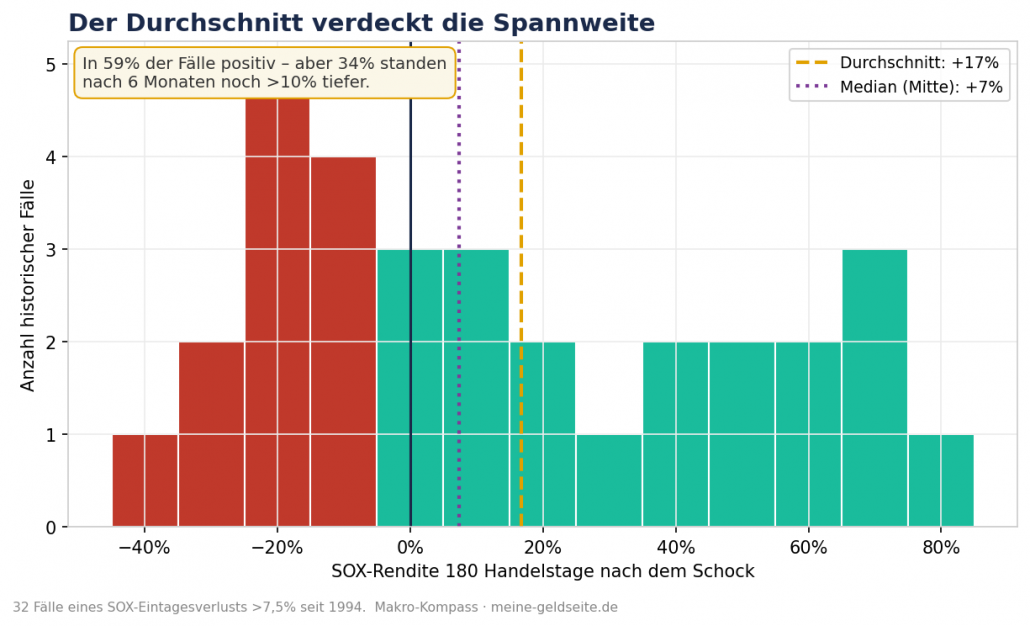

Jetzt kommt der Teil, den die meisten weglassen, und der den seriösen Analysten vom Schönrechner trennt. Eine hohe Wahrscheinlichkeit ist keine Garantie, und ein Durchschnitt verschweigt dir die halbe Wahrheit.

Im Schnitt stand der Index nach einem halben Jahr 17 Prozent höher. Dieser Durchschnitt wird aber von wenigen Ausreißern nach oben geschönt. Der mittlere Fall liegt nur bei plus sieben Prozent. Und in rund einem Drittel der Fälle stand der Index nach sechs Monaten trotzdem noch mehr als zehn Prozent tiefer. „Kein Trendwechsel“ ist eben nicht dasselbe wie „kein Schmerz“. Die hohe Wahrscheinlichkeit bezieht sich auf den Endpunkt, nicht auf den holprigen Weg dorthin.

Was du jetzt konkret beobachten solltest

Die ganze freundliche Rechnung ruht auf zwei Annahmen, die heute noch keine Fakten sind: dass die Inflation ihren Höhepunkt gesehen hat, und dass der Arbeitsmarkt hält. Deshalb sind das die zwei Zahlen, die du in den kommenden Wochen verfolgen solltest. Steigen die wöchentlichen Erstanträge deutlich, wackelt die tragende Säule. Zieht die Inflation wieder an, dreht der Rückenwind der Notenbank in Gegenwind.

Beide Werte kannst du kostenlos selbst nachschauen. Die Erstanträge findest du in der FRED-Zeitreihe ICSA (fred.stlouisfed.org/series/ICSA), die für die Notenbank wichtige Kerninflation in der Reihe PCEPILFE (fred.stlouisfed.org/series/PCEPILFE). Für dein Verhalten heißt das nüchtern: kein Hauruck in beide Richtungen. Weder panisches Verkaufen noch blindes Nachladen, sondern diese zwei Frühwarn-Zahlen überwachen.

Fazit

Vergiss am Ende ruhig die konkrete Prozentzahl. Was bleiben soll, ist die Methode. Wenn du nach einem Börsencrash investieren willst, beantworte die Lage nicht mit „ich glaube“, sondern mit einem nachvollziehbaren Dreischritt: den Startwert aus der Geschichte holen, mit den heutigen Daten anpassen, und ehrlich bleiben über das, was die Zahlen nicht abdecken. Diese Schablone funktioniert beim nächsten Crash genauso wie beim übernächsten. Sie gibt dir keine Gewissheit, die es an der Börse nicht gibt, aber sie ersetzt dein Bauchgefühl durch etwas, das du begründen und überprüfen kannst.

Genau das ist der Kern meines Newsletters Makro-Kompass: keine heißen Tipps, sondern eine Denkweise, die dich unabhängig macht. Wenn du solche Analysen regelmäßig und verständlich aufbereitet haben willst, abonniere den Makro-Kompass-Newsletter. Teste ihn gerne 14 Tage kostenlos. Keine Anlageberatung, sondern Orientierung für deine eigenen Entscheidungen.

Wenn Du wissen willst, wie Du Dein Portfolio vor einem Crash schützen kannst, empfehle ich dir meine Masterclass Hedging. Mit dem Rabattcode „SCHUTZ10“ erhältst du bis zum 30.6.2026 10% Rabatt auf den Kurs. Also: greife zu!