Sind Aktien zu teuer? Drei Charts, die das wahre Bild des Marktes zeigen

Das Forward-KGV des S&P 500 steht über 20. Für die üblichen Crash-Propheten ist die Sache damit erledigt: Blase, Verkaufssignal, das Ende ist nah. Ich sehe das anders. Eine einzelne Bewertungszahl im luftleeren Raum sagt dir gar nichts – weder über das Risiko noch über die Chance.

Die Frage ist nicht, ob 20 viel ist. Die Frage ist, ob die Rahmenbedingungen diese Bewertung tragen oder ob du gerade an der Spitze einkaufst. Um das sauber zu beantworten, brauchst du drei Charts, die in keinem Boulevard-Finanzbeitrag vorkommen. Genau die zeige ich dir hier.

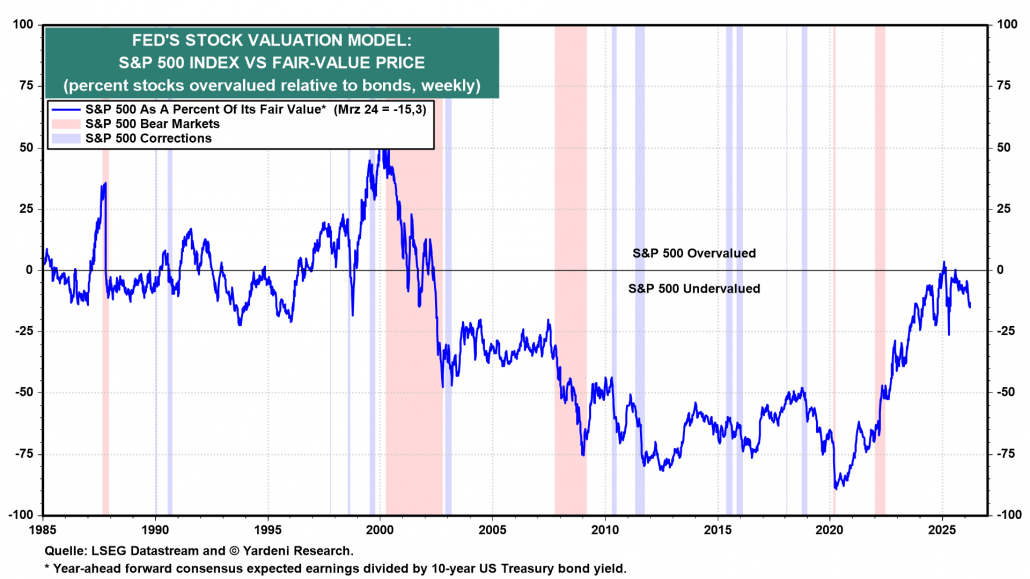

Chart 1: Cash ist zurück – das Fed-Modell sagt alles

Das Fed-Bewertungsmodell vergleicht die Gewinnrendite des S&P 500 mit der Rendite zehnjähriger US-Staatsanleihen. In den 2010er-Jahren lagen Aktien hier oft drei bis vier Prozentpunkte vor Anleihen. Heute? Die Gewinnrendite des S&P 500 liegt bei etwa 4,25 Prozent. Die zehnjährige US-Staatsanleihe rentiert mit rund 4,4 Prozent.

Die Mathematik ist brutal: Die Risikoprämie für Aktien ist faktisch null. In manchen Phasen sogar negativ. Das heißt im Klartext: Wer heute den breiten Index kauft, wettet darauf, dass die Unternehmen so stark wachsen, dass sie diese fehlende Prämie über Gewinnsteigerungen wieder reinholen. Ohne dieses Wachstum sind die Kurse gegenüber dem risikolosen Zins einfach nicht mehr zu rechtfertigen.

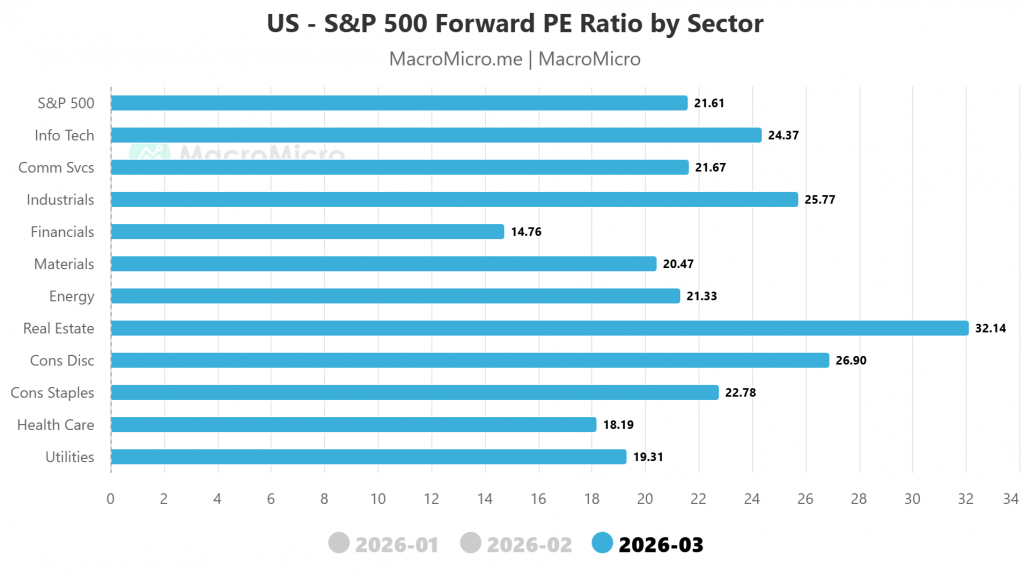

Chart 2: Der Marktdurchschnitt lügt – die Wahrheit liegt in den Sektoren

Ein KGV von 20 für den gesamten S&P 500 ist eine statistische Nebelkerze. Wer so denkt, übersieht, dass der Index aus elf sehr unterschiedlichen Sektoren besteht – und einer davon zieht die Zahl massiv nach oben: Immobilien mit einem Forward-KGV von rund 32.

Schau dir die Bandbreiten an, in denen sich die Sektoren historisch bewegen, und das Bild wird differenzierter:

- Finanzsektor: Aktuell rund 15 – historisch zwischen 7 und 18. Banken und Versicherer nähern sich also dem oberen Ende ihrer eigenen Geschichte, auch wenn sie auf den ersten Blick „billig“ wirken.

- Technologie und Kommunikation: 21 bis 22. Klingt teuer, ist es aber im historischen Kontext nicht. Dieser Sektor stand zu Spitzenzeiten bei über 40.

- Versorger und Gesundheit: 19,3 beziehungsweise 18 – beide unter dem Index-Schnitt.

Die Lehre für dich: Index-Investing wird in diesem Umfeld zur Falle. Wer einfach den breiten Markt kauft, kauft die teuren Sektoren mit. Stock-Picking und gezielte Sektor-Auswahl sind keine Spielerei mehr – sie sind das Mindestmaß an Sorgfaltspflicht gegenüber deinem eigenen Geld.

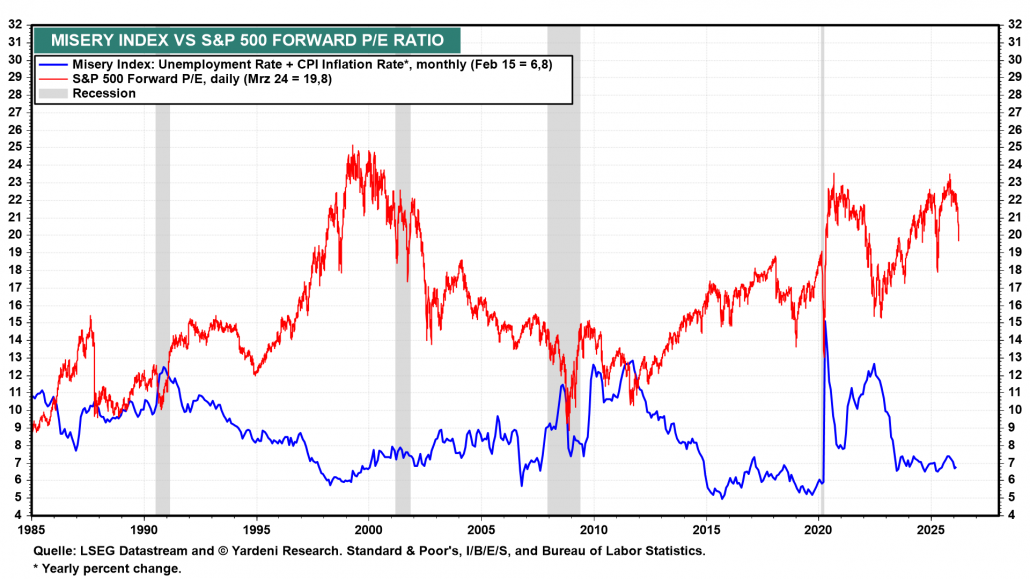

Chart 3: Der Misery Index – warum die hohen Bewertungen Sinn ergeben

Bleibt die Frage: Warum bricht der Markt bei einem KGV von 20 nicht einfach zusammen? Die Antwort liefert der Consumer Misery Index, auch Elendsindex genannt. Die Formel ist primitiv simpel und gerade deshalb mächtig: Arbeitslosenquote plus Inflationsrate.

Aktuell steht der Index in den USA bei rund 7. Vier Prozent Arbeitslosigkeit, drei Prozent Inflation. Zum Vergleich: In echten Krisenphasen springt diese Zahl auf 13 bis 15. Solange der Misery Index niedrig bleibt, gilt: Die Menschen haben Jobs. Sie konsumieren. Die Unternehmen verdienen. Die Notenbank muss nicht panisch handeln. In einem solchen Umfeld sind hohe Bewertungen historisch völlig rational.

Das Problem entsteht, wenn das System kippt. Steigt die Arbeitslosigkeit auch nur leicht oder schießt die Inflation – etwa durch eine Eskalation im Nahost-Konflikt – wieder nach oben, verdampft die Rationalität der aktuellen Preise innerhalb von Wochen. Genau deshalb ist der Misery Index das Frühwarnsystem, das du jetzt täglich auf dem Schirm haben solltest.

Bonus: Wo du die Profi-Daten kostenlos bekommst

Du brauchst kein Bloomberg-Terminal für 25.000 Euro im Jahr, um diese Charts zu sehen. Die Quelle, die ich selbst nutze, heißt yardeni.com. Reiter „Our Charts“ anklicken, dann gezielt nach den „S&P 500 Sectors Forward P/E Ratios“ suchen. Dort wird wöchentlich aktualisiert, welche Sektoren heißlaufen und wo sich noch fundamental Luft befindet. Es ist die direkteste Möglichkeit, an Informationen zu kommen, die der durchschnittliche Privatanleger nie zu Gesicht bekommt.

Fazit: Kontext schlägt Schlagzeile

Drei Punkte für deine Strategie:

- Die Risikoprämie ist weg. Ohne signifikantes Gewinnwachstum lässt sich der breite Markt gegenüber Anleihen kaum noch verteidigen.

- Der Durchschnitt täuscht. Schau auf die Sektor-Bewertungen im Verhältnis zu ihrer eigenen Historie – nicht auf das Index-KGV.

- Behalte den Misery Index im Auge. Solange Arbeitslosigkeit und Inflation niedrig bleiben, trägt das Fundament. Kippt eine der beiden Größen, kippt auch die Rationalität der Bewertungen.

Die Phase, in der „den Markt kaufen“ eine Strategie war, ist vorbei. Wer in diesem Umfeld passiv bleibt, überlässt seine Rendite dem Zufall – und vor allem dem teuersten Sektor im Index.

In meinem neuen YouTube-Video gehe ich diese drei Charts im Detail durch und zeige dir live, wie ich auf Yardeni navigiere und welche Sektoren ich aktuell genauer beobachte. Schau dir das Video an – die Visualisierung macht den Unterschied: